Break-even-Point

Der Break-even-Point ist eine wichtige Kennzahl in der Wirtschaft. Was er aussagt und wie du ihn berechnest, erfährst du hier und im Video!

Inhaltsübersicht

Was ist der Break-even-Point?

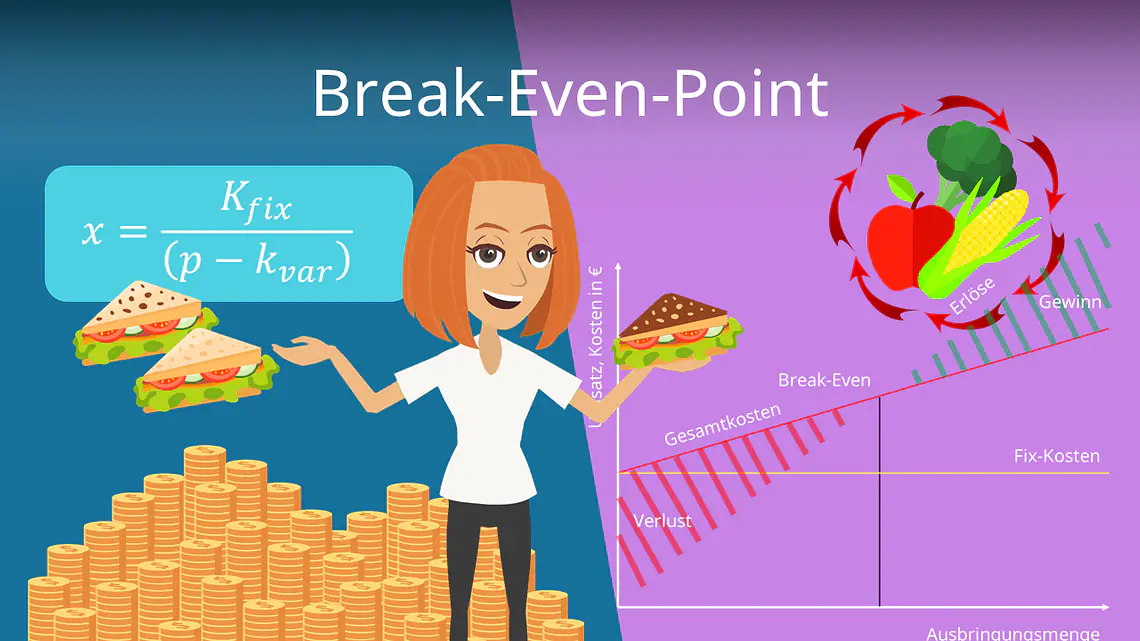

Der Break-even-Point ist der Punkt, an dem ein Unternehmen genauso viele Einnahmen wie Ausgaben hat. Das bedeutet, die Erlöse decken genau die Gesamtkosten — es entsteht weder Gewinn noch Verlust. Deshalb wird der Break-even-Point auch als „Gewinnschwelle“ oder „Kostendeckungspunkt“ bezeichnet.

In einem Diagramm ist der Break-even-Point der Schnittpunkt zwischen zwei Linien:

- der Umsatzkurve, die zeigt, wie viel Geld durch Verkäufe eingenommen wird,

- und der Gesamtkostenkurve, die alle Fixkosten und variablen Kosten enthält.

Ab diesem Schnittpunkt beginnt ein Unternehmen, Gewinn zu machen. Davor befindet es sich in der Verlustzone — also in der Phase, in der mehr Geld ausgegeben als eingenommen wird.

Wofür ist der Break-even-Point wichtig?

Der Break-even-Point zeigt also, ob und ab wann sich ein Produkt oder eine Geschäftsidee lohnt. So wissen Unternehmen, wie viel sie mindestens verkaufen müssen, um nicht ins Minus zu rutschen — und ob das überhaupt realistisch ist. Das ist vor allem in der Gründungsphase entscheidend.

Aber auch Investoren und Banken interessieren sich für den Break-even-Point. Sie wollen wissen, ab wann ein Unternehmen profitabel arbeitet und sie ihre Kredite zurückgezahlt bekommen.

Break-even-Point berechnen

Du kannst den Break-even-Point sowohl für ein gesamtes Unternehmen als auch für einzelne Produkte bestimmen. Dazu brauchst du diese Formel:

| Break-even-Absatz = Fixkosten ÷ (Verkaufspreis — variable Kosten pro Stück) |

Beispiel zur Berechnung des Break-even-Points

Der Inhaber eines kleinen Coffee-Trucks verkauft frisch gebrühten Kaffee auf dem Uni-Campus. Um herauszufinden, ab wie vielen Bechern er seine Kosten deckt, rechnest du den Break-even-Point aus.

Du hast folgende Infos gegeben:

- Fixkosten pro Tag (z. B. Standmiete, Versicherung, Strom): 300 €

- Variable Kosten pro Becher (z. B. Becher, Kaffee, Milch, Zucker): 0,80 €

- Verkaufspreis pro Becher: 2,80 €

Die Werte setzt du nun in die Formel für den Break-even-Point ein:

Break-even-Absatz = Fixkosten ÷ (Verkaufspreis — variable Kosten)

Break-even-Absatz = 300 € ÷ (2,80 € — 0,80 €)

Break-even-Absatz = 300 € ÷ 2,00 € = 150

Der Kaffee-Verkäufer muss also 150 Becher Kaffee verkaufen, um seine täglichen Kosten zu decken. Jeder zusätzliche Becher bringt ihm dann einen Gewinn.

Erwartest der Inhaber, pro Tag mindestens 200 Becher Kaffee zu verkaufen, lohnt sich sein Business. Denn dann hat er die Kosten definitiv gedeckt. Prophezeit er hingegen nur 100 verkaufte Becher, sollte er seinen Coffee-Truck überdenken — sonst wird es langfristig ein Minus-Geschäft.

So funktioniert die Rechnung

Um die Berechnung genauer zu verstehen, solltest du dir die Herleitung der Formel anschauen.

Beim Break-even-Point interessiert dich die Stückzahl (x), bei der kein Gewinn und kein Verlust entsteht. Mathematisch bedeutet das:

Gewinn = Erlös — Kosten = 0

Der Erlös (E) ist das Geld, das du mit dem Verkauf deiner Produkte einnimmst. Wenn du x Produkte verkaufst und jedes kostet p Euro, dann gilt:

E = p • x

Die Gesamtkosten (K) setzen sich aus zwei Teilen zusammen: den Fixkosten (Kf) und den variablen Kosten pro Stück (kv). Fixkosten fallen immer an, egal wie viel du produzierst. Die variablen Kosten entstehen jedoch für jedes einzelne Produkt. Daher gilt:

K = kv • x + Kf

Da der Break-even-Point dort liegt, wo Erlös = Kosten ist, setzen wir beide Formeln gleich:

p • x = kv • x + Kf

Jetzt lösen wir die Gleichung nach x auf und fassen zusammen:

p • x — kv • x = Kf

x • (p — kv) = Kf

x = Kf ÷ (p — kv)

Das entspricht der Formel von oben: Fixkosten ÷ (Verkaufspreis — variable Kosten pro Stück)

Break-even-Point in der Praxis

Der Break-even-Point wird aber selten nur für ein einzelnes Produkt berechnet. In der Realität verkaufen Unternehmen oft mehrere Produkte gleichzeitig und die Verkaufszahlen schwanken zum Beispiel zwischen Sommer und Winter. Um solche Schwankungen zu berücksichtigen, treffen Unternehmen bestimmte Annahmen, die ihre Planung erleichtern:

Sie überlegen, welche Produkte typischerweise zusammen verkauft werden und schätzen, wie viele Einheiten sie in einem Zeitraum realistisch absetzen können. Dann werden diese Zahlen auf Woche, Monat oder Jahr hochgerechnet. So können sie den Break-even-Point für mehrere Produkte berechnen.

Die Break-even-Analyse ist zudem nicht nur für den Start eines Produkts oder eines Unternehmens geeignet. Auch im laufenden Geschäftsbetrieb hilft sie dabei, Entscheidungen fundiert zu treffen.

Wenn sich Rahmenbedingungen ändern, etwa durch höhere Materialkosten, sinkende Verkaufszahlen oder neue Wettbewerber, wird die Break-even-Analyse erneut durchgeführt. So können Unternehmen regelmäßig zu prüfen, ob einzelne Produkte oder ganze Geschäftsbereiche wirtschaftlich arbeiten.

Break-even-Point — häufigste Fragen

-

Was ist der Break-even-Point?Der Break-even-Point (BEP) ist der Punkt, an dem Erlöse und Kosten gleich sind. An dem Punkt wird weder Gewinn noch Verlust gemacht. Er hilft Unternehmen, Risikoschwellen zu identifizieren.

-

Wie sieht die Break-Even-Point-Formel aus?Der Break-even-Point wird mit folgender Formel berechnet: Fixkosten / (Verkaufspreis — variable Kosten pro Stück). Wenn ein Unternehmen Fixkosten von 10.000 € hat, ein Produkt für 50 € verkauft und variable Kosten von 30 € pro Stück anfallen, liegt der Break-even-Point bei 500 Stück (10.000 € / (50 € – 30 €)).

-

Wie berechnet man den Break Even Point?Der Break-even-Point wird berechnet, indem die Fixkosten durch den Beitrag pro Einheit (Verkaufspreis abzüglich variable Kosten) geteilt werden. Beispiel: Bei 10.000 Euro Fixkosten und 5 Euro Verkaufspreis pro Einheit mit 2 Euro variablen Kosten beträgt der Break-even Point 3.333 Einheiten.

Wirtschaftlichkeit

Mit dem Break-even-Point wissen Unternehmen also, ob sie wirtschaftlich arbeiten. Aber was bedeutet „wirtschaftlich“ eigentlich genau? Also zum Thema „Wirtschaftlichkeit“ findest du hier!